Dolar hesaplarında kesinti oranı ne kadar oldu? Döviz hesabı stopaj oranı değişti. Dolar ve Euro hesapları ile ilgili flaş bir karar çıktı. Döviz tevdiat hesaplarındaki kesinti oranı artırılması Resmi Gazete'de yayımlandı. Döviz mevduat hesaplarında stopaj oranı artırıldı. Peki dolar hesabı kesinti oranı nedir? İşte cevabı haberimizde...

DÖVİZ HESAPLARINDA KESİNTİ ORANI NE KADAR OLDU?

Resmi Gazete'de yayınlanan Cumhurbaşkanı kararına göre bazı döviz tevdiat hesaplarında stopaj oranı artırıldı.

Kararın ilgili 4. maddesinde şu ifadeler kullanıldı:

22/7/2006 tarihli ve 2006/10731 sayılı Bakanlar Kurulu Kararının eki Kararın 1. maddesinin birinci fıkrasının (d) bendinin (1) numaralı alt bendi aşağıdaki şekilde değiştirilmiştir.

"1) Döviz tevdiat hesaplarına yürütülen faizlerden ve katılım bankalarınca döviz katılma hesaplarına ödenen kâr paylarından;

i) Vadesiz ve ihbarlı hesaplar ile 1 yıla kadar (1 yıl dahil) vadeli hesaplarda % 20

ii) 1 yıldan uzun vadeli hesaplarda % 18"

Böylelikle, 1 yıldan uzun vadeli döviz tevdiat hesaplarında faiz ve katılım paylarından yapılan stopaj oranı yüzde 13’ten yüzde 18’e çıkarılırken, 6 ay ve 1yıl arası vadeli hesaplara uygulanan stopaj da yüzde 16’dan yüzde 20’ye yükseltildi.

6 aya kadar olan vadelerdeki oran ise yüzde 20’de kaldı.

Mevduat; süreli ya da süresiz, karşılıklı ya da karşılıksız bankaya yatırılan para, döviz ya da kıymetli madenlere verilen isimdir. Mevduat hesapları ise bu fonları bir kişi ya da kurum adına banka nezdinde kayıt altına almak için açılır.

Bireysel müşterilerin açtığı hesaplara “tasarruf mevduatı” işletmeler adına açılan hesaplara “ticari mevduat”, bankaların diğer bankalarda açtığı hesaplara “bankalar mevduatı” ve resmi kurumların bankalarda açtığı hesaplara da “resmi mevduat hesapları” ismi verilir.

Mevduat bankalarında açılan hesaplar “mevduat hesabı” ismini alırken katılım bankalarında açılan bu tür hesaplar “özel cari hesap” adını alır.

MEVDUAT NE DEMEK? MEVDUAT HESABI NEDİR?

Mevduat hesapları yaygın olarak vadeli ve vadesiz mevduat hesapları diye ikiye ayrılır. Katılım bankalarında açılan vadesiz mevduat hesapları “özel cari hesap” adı ile anılırken, vadeli hesaplar “katılma hesabı” adıyla anılır.

Vadesiz mevduat:

Süresiz ve karşılıksız olarak bankalar nezdinde açılan hesaplardır. Tüketici için bir çeşit saklama hesabıdır. Kişilerin maaşının yattığı, bu hesap üzerinden başkasına para transferi ya da fatura ödemesi yapabildikleri hesaplardır. Hesap sahibi dilediği zaman parasını çekebilir. Ayrıca bu hesaplar üzerinden birikimlerini çeşitli yatırım araçlarına aktarabilirler.

Vadeli mevduat:

Belirli bir süre için ve bir karşılık bekleyerek açılan hesaptır. Mevduat bankaları paranın bankada tutulacağı süreye göre hesaptaki paraya faiz öder. Vadeli mevduat hesapları 1 aylık, 3 aylık, 6 aylık ya da 1 yıllık açılabileceği gibi 22 günlük, 42 günlük gibi gün hesabı yapılarak da açılabilir. Müşteri vadeli hesaplardan da dilediği zaman para çekme hakkına sahiptir. Ancak vade bitiminden önce para çekilmek istenirse kazanılan faiz üzerinden indirim yapılır veya faiz hakkı kaybedilir.

STOPAJ NEDİR?

1. Enflasyon sebebiyle vergiyi tahsil süresi uzadıkça verginin reel değeri düşmektedir. Vergi ne kadar pratik şekilde temin edilirse reel değer kaybı da o kadar düşük olacaktır.

2. Mali anestezi olarak tanımlanan durumda, stopaj, vergi ödenmeden önce kesildiği için, net gelir elde eden kişi veya kurumların daha az vergi yükü hissetmelerine neden olur.

3. Stopajda vergi tahsilatının güvenliği esas alınmaktadır. Bu sayede, vergi kayıp ve kaçağı önlenmiş olunur.

4. Maliye İdaresi vergileri toplarken bir takım maliyetlerden sorumlu olur. Stopajda bu maliyetler oldukça azalmaktadır.

STOPAJ HESAPLAMA NASIL YAPILIR?

Stopaj oranları “Gelir ve Kurumlar Vergisi” kanunlarındaki maddelerde belirtilmiştir. Bu kanunlar içerisinde kimlerin hangi şartlarda bu vergiyi ödemesi gerektiğini açıklar. Stopaj kesintisi brüt ücret üzerinden hesaplanır.

Örneğin; Bir A işletmesi serbest meslek mensubu bir mühendise proje çizdirmiş ve brüt 3000 TL ödeme yapacaktır. İlgili kanunda serbest meslek mensupları için %20 stopaj kesintisi yapılması belirtilmiştir. Bu durumda işletmenin serbest meslek mensubu adına ödeyeceği stopaj miktarını hesaplayalım:

Brüt Ücret: 3000 TL

Stopaj Oranı: %20

Stopaj Kesintisi:3000×20/100=600 TL

A işletmesi çizdirmiş olduğu proje için serbest meslek mensubu adına 600 TL stopajı maliye kurumuna ödeyerek kalan 2400 TL’yi serbest meslek mensubunun hesabına aktaracaktır.

STOPAJ VERGİSİ NEDİR? NE KADAR?

İşletmeler dönem sonlarında gelir ve giderlerini toplayarak kâr veya zararlarını tespit eder ve bu kar üzerinden hesaplanan vergi, işletme tarafından, izleyen yılda devlete beyan edilir. 2017 yılının sonunda işletmenin kârı üzerinden hesaplanan vergi tutarı 2018 yılında devlete ödenir. Bu durumdan farklı olarak stopaj vergisi, doğduğu anda kesilir ve ‘gelir vergisi stopajı’ olarak adlandırılır.

Stopaj, vergi tahsilini daha garanti ve kolay halde gerçekleştirmek isteyen Maliye İdaresi’nin uyguladığı bir yöntemdir. Uygulama tekniğinden dolayı, temin edilmesi en güvenilir ve işlek yöntemdir. Stopaj vergisinin toplanma tekniği sayesinde, gelir doğar doğmaz, stopaj vergisi devlet tarafından, gelirin kaynağından tahsil edilmiş olur.

KİRA STOPAJINI KİM ÖDER?

Kira geliri alan kişiler her yıl aldıkları gelirle orantılı olarak vergisini ödemek için kira geliri beyannamesi vermektedir. Beyannameyi sunanların merak ettikleri ise; kira stopajını kim öder sorusudur.

kira stopajını kim öder

Kira stopajını ödemesi gereken taraf kiracıdır ve stopaj sadece iş yeri kiralamalarında geçerli olup konut kiralamalarında uygulanmamaktadır.

Stopaj vergisinin kapsamı Vergi Usul Kanunu’nda (V.U.K) Madde 94’te geniş ve detaylı halde belirtilmiştir. İçlerinde, serbest meslek sahipleri, gayrimenkul sahipleri ve maaş ödemesi yapılan çalışanlar da bulunmaktadır.

Aşağıdaki ödemelerde stopaj yapılması gerekebilmektedir;

• Kira ödemeleri

• Personele yapılan ücret ödemeleri

• Gider Pusulası

• Kar payları

• Serbest meslek ödemeleri (avukatlık, mali müşavirlik ücretleri)

• Türkiye’de yerleşik olmayan fakat 183 günden fazla kaldığı durumlarda, Türkiye’de verdiği hizmet üzerinden stopaj hesaplanır.

MUHTASAR NE DEMEK?

Kısaltılmış, özetlenmiş anlamına gelen muhtasar sözcüğü, vergi değil bir beyanname çeşididir; bu nedenle muhtasar vergisi nedir doğru bir soru değildir. Muhtasar ne demek sorusunun en açık cevabı şu şekildedir; işletmelerin ilişkisinin olduğu (kiracısı olduğu taşınmaz sahibi veya şirket çalışanları vb.) ve devlet adına stopaj yoluyla kesilen vergilerin beyan edildiği beyannameye muhtasar beyannamesi denir. Maliyeye özet olarak sunulan bu belgede (muhtasar beyanname örneğinin görselini Muhtasar Beyanname Örneği başlığımızın altında bulabilirsiniz), şirkette çalışanların sayısı ve ödenmekten mükellef olunan stopaj tutarı beyan edilir.

Muhtasar Beyanname Ne Zaman Verilir ve Ödenir?

Öncelikli bilinmesi gereken; Muhtasar Beyanname beyan edilme sıklığına göre ikiye ayrılmaktadır:

1. Aylık Muhtasar Beyanname

2. Üç Aylık Muhtasar Beyanname

Muhtasar beyannameler aylık ya da 3 aylık olarak düzenlenir. Aylık beyanname düzenleyenler 10 ve daha fazla çalışana sahip işletmelerdir. Bu sayının altında işçi çalıştırmasına rağmen muhtasar beyannameyi aylık olarak vermek isteyenlerin bu durumu ilgili vergi dairesine bildirmeleri durumunda işleyişi mümkündür. Eğer firma, 10 kişinin altında çalışana sahipse ve üç ayda bir olacak şekilde beyanname vermek istiyorsa, vergi dairesine dilekçe ile talepte bulunmalıdır.

Aylık olarak beyan edilen beyannamelerde, izleyen ayın 23. günü mesai bitimine kadar beyan edilmesi gerekmektedir. Aynı ayın 26. günü mesai bitimine kadar ise ödemenin yapılmış olması gerekmededir. Örneğin; Kasım ayının beyannamesi 23 Kasım’a kadar beyan edilir ve en geç 26 Kasım’da ödenir.

Üç aylık verilen beyannamelerde ise üç aylık dönemin son ayının 23. Günü beyan edilir ve yine aylık olarak beyan edilen beyannamedeki gibi 26. Günü akşamına kadar ödemenin yapılmış olması gerekmektedir.

Beyan etme ya da ödeme tarihleri hafta sonu ya da resmi tatillere denk gelirse bir sonraki iş gününde işlem yapılır.

Muhtasar Beyanname Nasıl Doldurulur?

Muhtasar beyanname nedir sorusundan sonra merak edilen bir diğer konu ise muhtasar beyanname nasıl doldurulur sorusu. Muhtasar

beyannamede hangi ay ve hangi yıla ait olduğu, firma ismi, sicil numarası, bağlı olduğu vergi dairesi ve onun alt bölümünde, kesintilerin oranları, türleri (ilgili kodlarıyla) beyan edilir. Matrahları ve stopajları ayrı ayrı beyannameden gösterilir.

Muhtasar beyannamenin arka bölümünde ise ön bölümde belirtilen matrah ve stopajların açılımı yapılır. Kimlere ait olduğunu belirtmek suretiyle daha sonra beyannamede beyan edilen açılımların da karşı kesintisi yapılan kişiler tarafından vergi indirimi yapması konusunda açıklık sağlanmış olunur.

Muhtasar E-Beyanname Nasıl Doldurulur?

Muhtasar E-Beyanname doldurabilmek için doldurulan bilgisayarda E-Beyanname düzenleme programı (BDP) yüklenmiş olmalıdır. Gelir İdaresi Başkanlığı’nın web sitesi üzerinden indirdikten sonra programı cihazda kurmak gerekmektedir. E-Beyanname doldurabilmek için gerekli programları bilgisayarınıza indirmek için tıklayın.

Muhtasar Beyanname Örneği

Muhtasar Beyanname çıktısı alarak doldurmak için Gelir İdaresi Başkanlığı’nın sitesine buraya tıklayarak ulaşabilirsiniz. Yine aynı link üzerinden muhtasar beyanname örneğine de ulaşabilirsiniz.

Gider Pusulası Stopaj Oranları

2018 Yılına Ait Gider Pusulası Stopaj Oranları:

gider pusulası stopaj oranları

Kira Stopaj Hesaplama

Kiraya yönelik stopaj vergisi hesaplamasında, brüt kira ederinin %20’si hesaplanır. Kira stopajı nasıl hesaplanırı inceleyelim:

Stopaj Hesaplama Örnekleri

2000 TL tutarındaki brüt kira fiyatının %20’si olan 400 TL, kiracı tarafından stopaj kesintisi olarak vergi idaresine, kalan 1600 TL’lik tutar ise net kira bedeli adı altında mülk sahibine ödenir.

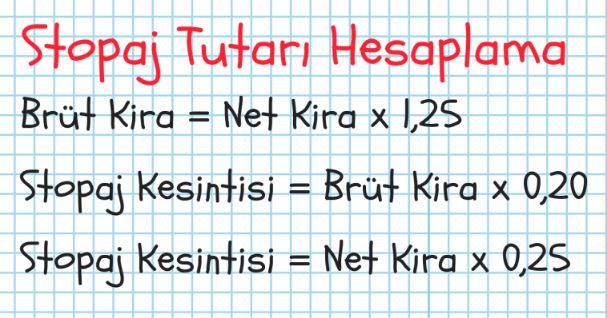

Eğer kira sözleşmesinde kira ücreti, brüt olarak değil, net olarak belirtilmişse şu formül uygulanır (netten brüte kira hesaplama);

Brütleştirme Formülü = Net Kira Ücreti / (1-0,2)

Net olarak belirtilen kira bedelinden dolayı yeni stopaj tutarı ise;

Brüt Kira Bedeli = 2000 / 0,8 = 2500 TL

Stopaj Tutarı = 2500 x 0,2 = 500 TL

Muhtasar Nasıl Hesaplanır?

Halk arasında muhtasar hesaplama olarak bilinen terim, aslında stopaj hesaplamayla aynıdır. Muhtasar nasıl hesaplanır sorusuna buradan cevap bulabilirsiniz.

Stopaj Oranları 2017 – 2018

2017 yılından sonra güncellenmiş 2018 stopaj oranları aşağıdaki gibidir:

stopaj oranları

Kira Beyannamesi Hesaplama

İnternet üzerinden kira stopaj listesi ya da kira beyannamesi hesaplama olarak arama yapanlar, aslında kira gelir vergisi hesaplamayı merak ediyorlar. 2018 yılında beyan edilecek beyannamede, 2017 yılı konut kira gelirlerinin vergi hesabı aşağıdaki tabloda belirtilmiştir.

Stopaj İadesi Nasıl Alınır?

Stopaj iadesini almak için; stopaj iade talep dilekçeleri, Gelir İdaresi Başkanlığının internet sitesi üzerinden gönderilebilir. www.gib.gov.tr sayfası üzerinden stopaj iadesi nasıl alınır sorusunun cevabı aşağıdaki maddelerde adım adım sıralanmıştır:

1. “İnternet Vergi Dairesi” ne tıklayınız. “Kullanıcı Girişi” bölümüne tıklayıp e-beyanname göndermedeki şifreler ile giriş yapabilirsiniz.

2. Geksis Formunuzu yollamadan önce Gelir/Kurum Vergisi İ.T.D. bölümüne tıklayıp dilekçenizi gönderebilirsiniz.

3. “1A Kesinti Yoluyla Ödenen Vergilerden Doğan İadeleri” seçmeniz gerekmektedir.

4. Bir önceki dönem tam yıl faaliyet gösterdiyseniz; Ocak 20XX Aralık 20XX seçiniz.

5. Bir önceki yılın herhangi bir ayında yeni faaliyete başladıysanız; Başlangıç ay 20XX - Aralık 20XX seçin.

6. Bir önceki yılın herhangi bir ayında mesleki faaliyetinizi sonlandırdıysanız; Ocak 20XX – Sonlandırma ay seçin.

7. Alacağınız iade tutarını görüntüleyebileceğiniz “Beyannameden Getir” butonuna basın. İadesini talep ettiğiniz stopajlarınızın ne kadar olduğunu bu alandan öğrenebilirsiniz. Talep ettiğiniz tutarı ise “İade Talep Edilen Tutar” yazan boş kutucuğa yazın.

8. Stopaj alacaklarınızı ileriki dönem ödeyebileceğiniz vergilerden mahsup etmek için “Mahsuben İade” seçeneğini seçebilirsiniz.

9. Stopaj alacaklarınızı nakden almak istiyorsanız “Nakden İade” seçeneğini işaretleyip banka hesap bilgilerinizi girin.

10. Stopaj alacaklarınızın bir kısmını mahsuben, bir kısmını nakden almak istiyorsanız hem nakden hem de mahsuben kutucuğunu işaretleyebilirsiniz.

11. Başka vergi dairelerine olan borçlarınıza karşılık stopaj iadelerinizi mahsup etmek istiyorsanız; “Vadesi Geçmemiş Borçlar”, “Gelecekte Tahakkuk Edecek/Ödenecek Borçlarıma” ve “Vadesi geçmiş Borçlar” kutucuklarını seçin.

12. Vergi Dairesi seçmek için “+” butonuna tıklayın.

13. “Tevkifat Listesi Yıllık Beyanname ekinde verilmiştir” seçeneğinin seçili olması gerekmektedir. Stopaj iadesi işlemini tamamlamak için “Tamam” butonuna tıklayın.

Stopaj Vergisi Ödeme

stopaj vergisi ödeme tarihleri

Kira Gelir Vergisi Ödeme Tarihleri

Kira gelir vergisi ödeme tarihleri, Gelir İdaresi Başkanlığı tarafından her senenin başında açıklanan vergi takvimine göre; iki eşit taksit halinde ödenebilmektedir. Gelir vergisi kapsamındaki kira stopaj hesaplamaları her yılın Mart ve Temmuz aylarında ödeniyor. Kira stopajı ödeme- vergilendirme dönemi ile ilgili hükümler ve detayları Gelir Vergisi Kanunu'nun 108. Maddesinde yer almaktadır.

Gelir Vergisi Ödeme Tarihleri

Yıllık gelir vergisi beyannamesi, izleyen yılın Mart ayında 25’i akşamına kadar verilmesi gerekmektedir. 2 taksit şeklinde ödenebilen gelir vergisinin birinci taksiti Mart ayının sonuna kadar; ikinci taksiti ise Temmuz ayının sonuna kadar ödenmelidir. Vergi ödeme tarihleri dâhilinde bir zamanda ülke dışına çıkan vatandaşlar, ülkeden çıkmadan önceki son 15 gün içerisinde ödeme yapmaları gerekmektedir. Vefat durumunda ise; vefat tarihinden itibaren 4 ay içinde vergi ödemesi yapılmalıdır. Ülke dışına çıkan ve vefat durumundaki bireyler ödemeyi, beyanname verme süresi içinde yapmalıdır.

Gelir Vergisi Kesintisi Hesaplama (Formülü)

Gelir vergisi, gelir miktarı (matrah) ve gelir vergisi oranının çarpımıyla elde edilir. Gelir miktarı yükseldikçe vergi oranı artmaktadır. Hangi gelir tutarının hangi oranda Maliye Bakanlığı tarafından vergilendirileceği her yıl Gelir Vergisi Dilimleri tablosuyla yayınlanır. Gelir vergisi hesaplanırken, yıl boyunca oluşan gelirler toplanır ve toplamına denk gelen vergi dilimine göre vergi oranı belirlenir.

Gelir vergisi kesintisi hesaplama formülü= Brüt Maaş – (Kesintiler Toplamı)

Kesintiler Toplamı= (SGK Primi + İşsizlik Fonu + Damga Vergisi + Gelir Vergisi)

stopaj hesaplama formülü

Kiracı Stopaj Vergisini Ödemezse Ne Olur?

Kiracı birey veya işletme stopaj vergisini ödemezse, mülk sahibi kiralanmış olan taşınmazın tahliye edilmesini talep hakkına sahip oluyor. Ayrıca bu durumda, mülk sahibi bu vergiden sorumlu olmuyor. Kiracının stopajı vergi dairesine yatırmamasından dolayı işyeri sahibinin sorumluluğu bulunmamaktadır.